Renting

DEFINICIÓN Y CARACTERÍSTICAS

El renting es un servicio integral a medio y largo plazo de alquiler de bienes de equipos o vehículos turismos.

Mediante el pago de una cuota fija mensual durante un plazo determinado la compañía de renting garantiza el uso y disfrute del bien y se compromete a prestar diferentes servicios adicionales para su utilización, o sea, la compañía de renting alquila el bien al arrendatario. En una sola cuota se incluyen los servicios de mantenimiento, reparaciones, impuestos, seguro, etc.

Antes de la finalización del contrato, el usuario y la compañía acuerdan la renovación o no de la operación. Si no se renueva, el contrato termina con la devolución del bien. Al final del contrato el bien pasa a ser propiedad del proveedor.

VENTAJAS

Entre las ventajas más destacables en una operación de Renting, se encuentran:

- Económicas: Utilización del bien sin realizar desembolso por la totalidad de la inversión.

- Fiscales: El alquiler es, por propia definición, gasto fiscalmente deducible.

- Financieras: La operación de renting mejora la liquidez de la empresa, no han de realizarse grandes desembolsos.

- Técnicas: Permite adaptar la empresa a los constantes cambios que exige la evolución tecnológica del mercado.

- Contables: Por no ser propiedad del cliente, los bienes en alquiler no forman parte del inmovilizado de la empresa arrendataria. Las operaciones del renting se contabilizan de forma sencilla

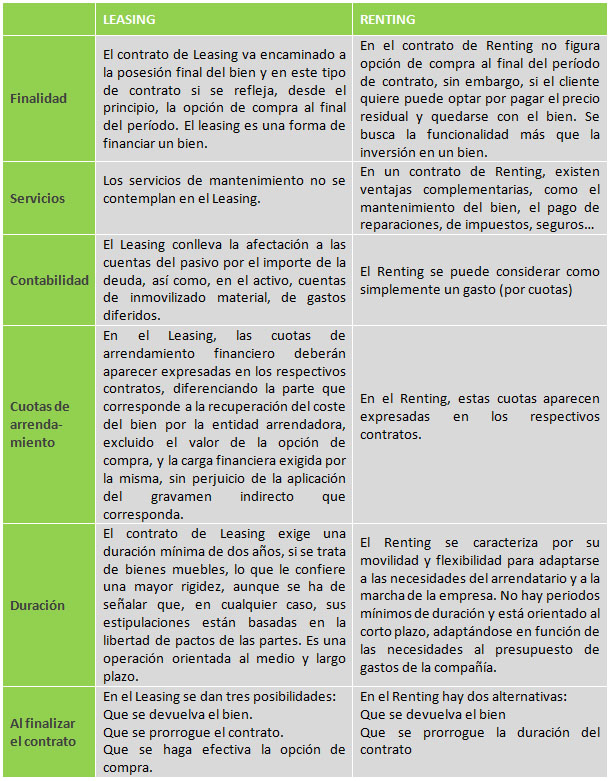

DIFERENCIAS CON EL LEASING

FUENTES

BBVA. www.bbva.es.

Manual del Emprendedor, EUROCEEI.