Leasing

DEFINICIÓN Y CARACTERÍSTICAS

El leasing es un arrendamiento financiero a medio o largo plazo de financiación. Los bienes objeto de cesión son equipo o inmuebles destinados a finalidades empresariales o profesionales. Al final del contrato, el cliente dispone de una opción de compra para adquirir el bien por un valor residual.

El leasing es un instrumento sencillo para acceder al uso de los bienes para cualquier actividad empresarial o profesional, ya que permite financiar hasta el 100% del valor de adquisición, un porcentaje superior al de otras fórmulas de financiación.

- Entidad de Leasing: Puede ser un banco, caja de ahorros, Confederación Española de Cajas de Ahorros, cooperativa de crédito o sociedad de arrendamiento financiero. La entidad de leasing recibe el nombre de arrendador.

- Arrendatario: es quien suscribe el contrato de leasing y disfrutará de la posesión del bien durante la vigencia del contrato, adquiriendo su propiedad cuando se ejercite la opción de compra.

- Proveedor: es quien va a suministrar el bien objeto de arrendamiento financiero. El arrendatario normalmente va a seleccionar el bien al proveedor fijado, aunque quien efectivamente adquiere el bien es el arrendador.

Mediante el pago de una cuota mensual durante un plazo determinado, la compañía de leasing alquila el bien al arrendatario. Al finalizar el contrato, y, según la modalidad de leasing, se cancelará el arrendamiento, se renovará o el arrendatario ejercerá la opción de compra, que es lo más habitual.

VENTAJAS

- Financiación de hasta el 100%del importe de la inversión sin impuestos, ya que el Leasing se constituye por la cantidad total de la factura excluido el IVA

- Es una fórmula de financiacióna medio y largo plazo (periodo mínimo 2 años para bienes muebles y 10 para bienes inmuebles).

- Las cuotas son un gasto fiscalmente deducible(sujeto a límites en algún caso).

- Realización del pago de los bienes adquiridos, con la productividad añadida que ellos mismos generan.

- Al permitirle al proveedor del bien cobrar al contado, el empresario podrá obtener algún descuentoque revierta en la financiación.

- Facilita el cálculo exacto de los costes de explotación.

- Al término del contrato de arrendamiento, podrás optar por la compra del bien.

- No necesitas tener disponibilidad de fondos para hacer frente al IVAen el momento de la adquisición del bien ya que lo paga el Banco.

- Difiere el pago del IVA/IGIC en varios ejercicios: evita tener un exceso de impuesto soportado en un mismo ejercicio que normalmente no se puede compensar.

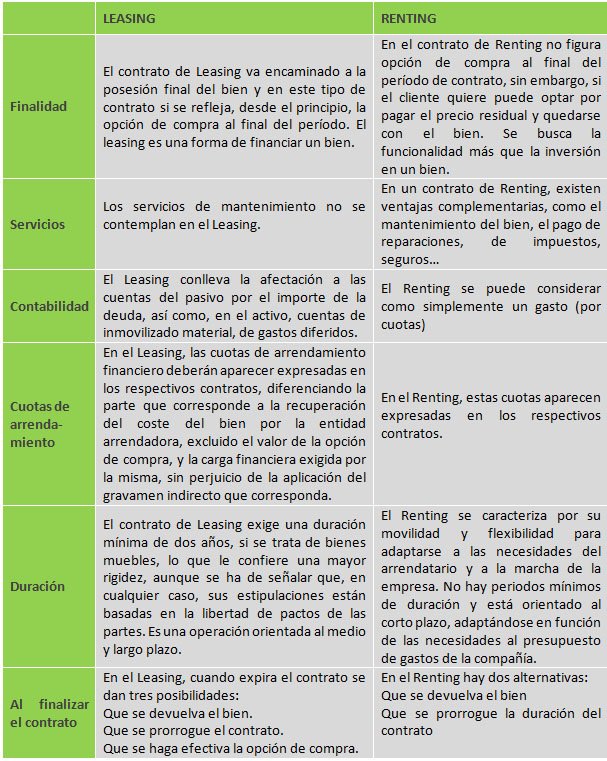

DIFERENCIAS CON EL RENTING

FUENTES

BBVA. www.bbva.es.

Manual del Emprendedor, EUROCEEI.