Prestamo

Las entidades financieras ponen a disposición de la empresa fundamentalmente préstamos para la adquisición de activos fijos (maquinaria, ordenadores…) y préstamos hipotecarios para la compra, ampliación o construcción de inmuebles afectos a la actividad productiva de la empresa.

El préstamo, por tanto es un contrato por el que la entidad financiera entrega una cantidad de dinero en un plazo determinado de tiempo, con la finalidad de cubrir las necesidades de inversión de la empresa. El cliente tiene la obligación de devolver tales fondos más los intereses y comisiones que se hayan pactado.

Los préstamos según las garantías exigidas se diferencian de la siguiente forma:

- Préstamos con garantía personal: Se conceden atendiendo exclusivamente a la solvencia personal del beneficiario o de alguna otra tercera persona como avalista.

- Préstamos con garantía real: Se sujeta el buen fin de la operación a determinados bienes, muebles o inmuebles, por lo que pueden subdividirse en:

- Préstamos con garantía hipotecaria, en los que se sujeta al cumplimiento de la obligación bienes inmuebles.

- Préstamos con garantía pignoraticia, en los que se asegura el pago del préstamo con un bien mueble dado en prenda.

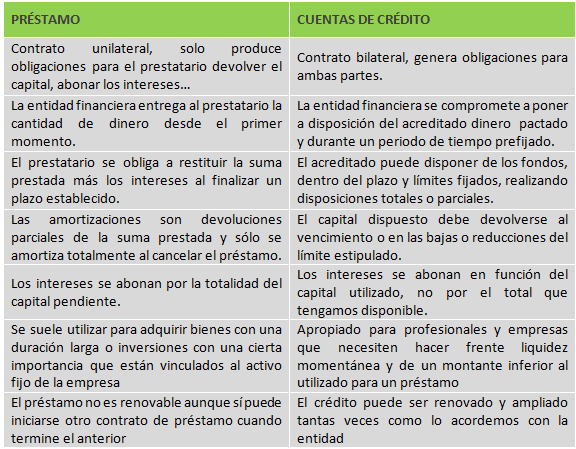

DIFERENCIAS CON CUENTAS DE CRÉDITO

FUENTES

BBVA. www.bbva.es.

Manual del Emprendedor, EUROCEI.

Plan de Educación Financiera. CNMV y Banco de España

Plan de educación financiera de la CNMV y Banco de España: “Finanzas para todos”; www.finanzasparatodos.es.