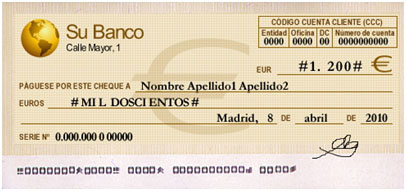

Cheque

CONCEPTO

Mediante este documento, una persona ordena a una entidad bancaria en la que tiene dinero, que pague una determinada suma a otra persona. Fundamentalmente se emplea para pagar algo sin utilizar físicamente el dinero, y es un instrumento utilizado con frecuencia, a pesar de existir otras opciones de pago, como transferencias bancarias o las tarjetas de crédito/débito. En el cheque intervienen una serie de sujetos:

- El librador: es la persona o empresa que emite y firma el cheque.

- El librado: es la entidad bancaria que paga el importe del cheque.

- El tenedor o beneficiario: es la persona o empresa que puede cobrar el cheque.

CARACTERÍSTICAS

- Es un documento pagadero a la vista (se paga cuando se presenta en la entidad financiera) y tiene que hacerse efectivo sin restricción alguna (siempre que haya dinero en la cuenta). Además, si se presenta al cobro antes de la fecha de emisión, también se pagaría el día de la presentación.

- Si los fondos del que emite el cheque no son suficientes para cubrir la totalidad del importe, la entidad lo ha de pagar parcialmente.

- El cheque emitido y pagadero en España deberá ser presentado a su pago en un plazo de 15 días, para los emitidos en el resto de Europa son 20 días y para los emitidos en el resto del mundo son 60 días.

Para que sea válido, es imprescindible que incluya la siguiente información:

- La denominación “cheque” inserta en el texto.

- La orden de pagar la cantidad que en él se indica.

- El nombre de la entidad bancaria que ha de pagar.

- La firma de quien expide el cheque.

TIPOS DE CHEQUES

- Al portador. El beneficiario del mismo no es una persona concreta, simplemente es quien lo tenga en su poder.

- Nominativo. Cheque extendido a favor de una persona determinada, cuyo nombre aparece reflejado en el propio documento.

- Cheque cruzado. Se emplea para asegurar que será cobrado a través de una entidad bancaria o directamente en una sucursal de la entidad librada. Se dice que está “cruzado” cuando presenta dos líneas paralelas en su anverso, que cruzan el cheque en sentido transversal. Si el tenedor es cliente de la entidad librada podrá cobrarlo en efectivo, mientras que si no es cliente lo deberá cobrar mediante ingreso en una cuenta bancaria.

- Cheque para abonar en cuenta. Sólo se puede cobrar mediante el abono en una cuenta bancaria. En el anverso debe incluir la expresión “abonar en cuenta”.

- Cheque conformado. En el momento en que se emite, la entidad librada certifica que existen fondos suficientes en la cuenta correspondiente para pagarlo. En ese caso, la entidad anota en el documento la expresión “conformado”, “certificado” u otra parecida, y en el reverso la entidad que presta la conformidad estampará un sello con especial indicación de las características de la conformidad, y la firma. Para garantizar la operación, la entidad retiene al que expide el cheque la cantidad necesaria para pagarlo, además de la comisión que corresponda.

- Cheque bancario: El que firma el cheque (el librador) es la propia entidad bancaria que debe pagarlo (el librado).

CONSEJOS PARA COBRAR UN CHEQUE

Existen tres opciones a la hora de cobrar un cheque:

- En efectivo. No hay que pagar comisión, salvo que pretenda cobrar el cheque en una oficina distinta a la de la entidad que lo paga, en cuyo caso le pueden exigir una comisión por comprobación de saldo y firma.

- Abonarlo en una cuenta suya en la misma entidad. No hay que pagar comisión.

- Abonarlo en una cuenta suya en una entidad distinta a la que lo paga. Por lo general, le cobrarán comisión.

- Es necesario identificar mediante NIF a la persona que cobre el cheque, cuando éste sea superior a 3.005,06 € o sea un cheque librado por una entidad.

CONSEJOS PARA PAGAR UN CHEQUE

A la hora de emitir un cheque, es importante que este derecho venga reflejado en el contrato de nuestra cuenta bancaria, algo bastante extendido entre las cuentas corrientes, pero no entre las cuentas de ahorro. La entidad normalmente se lo cargará en cuenta el mismo día de su cobro por ventanilla o ingreso, si se presenta directamente por el beneficiario en la oficina librada. Pero si el cheque se ha ingresado en una cuenta de un banco distinto, el cheque será cargado al cabo de 2 o 3 días. Si queremos tener constancia de la persona que ha cobrado el cheque, es aconsejable extenderlo nominativo y cruzado a abonar en cuenta.

EJEMPLOS

FUENTES Ley 19/1985, de 16 de julio, Cambiaria y del Cheque.

Banco de España.

Comisión Nacional Mercado de Valores.