Criterios de elección de forma jurídica

Una vez que se ha madurado la idea, se ha plasmado en el plan de empresa y hemos testado nuestros productos y servicios con los clientes debemos darle “vestido” jurídico a nuestra idea de negocio.

La elección de uno u otro tipo es de gran importancia dadas las consecuencias jurídicas que de ello se derivan, es decir, que cada forma implica una serie de ventajas y limitaciones que encajarán mejor o peor con el proyecto que se pretende materializar.

Para tomar una decisión al respecto es necesario, en primer lugar, conocer los distintos tipos que la ley recoge, sus requisitos, ventajas e inconvenientes. Además, deberán valorarse otros factores:

El número de promotores que participan en el proyecto:

Se puede desarrollar la actividad económica en solitario, y en ese caso se podrá optar entre limitar o no la responsabilidad patrimonial (ej.: sociedad limitada unipersonal o empresario individual, respectivamente). Cuando hay más de una persona implicada como promotor de la idea de negocio, es recomendable, tanto desde una perspectiva legal como económica, acudir a una forma societaria ya sean con personalidad jurídica como sin personalidad jurídica.

El grado y tipo de implicación de los promotores:

Las formas jurídicas societarias son más acordes a repartos de capital y por tanto más idóneas para cuando haya diferentes socios que aportan mayor o menor capital social. Igualmente acordes para determinar si van a ser socios trabajadores o capitalistas y es que por ejemplo las sociedades limitadas permiten la figura de una persona que aporta capital social pero no va a realizar trabajo en la empresa.

Complejidad y coste en la constitución:

Las formas societarias mercantiles son más complejas en la constitución que las formas jurídicas de empresario individual y comunidades de bienes y sociedades civiles. Además no sólo es la sencillez en la formalización que supone por ejemplo el ser empresario individual frente a Sociedad Limitada sino además el coste inicial ya que no existe coste inicial para formalizar la situación del empresario individual frente hacienda y seguridad social y en las sociedades se tiene que firmar ante notaría e inscripción en el registro cuyo coste oscilará en función de una serie de variables que nunca serán inferior a 100 € + IVA.

No es aconsejable tomar la decisión basándose exclusivamente en la mayor o menor burocracia que la constitución pueda generar, dado que se trata de una cuestión relevante sólo en el momento inicial.

Responsabilidad de los promotores:

El principio general es que el empresario, sea persona física o jurídica, responde de sus deudas con todos sus bienes presentes y futuros. Por ello si la forma elegida no supone la creación de una entidad con personalidad jurídica independiente, el empresario responderá tanto con los bienes de su empresa y como con todos los que integran su patrimonio. En las sociedades mercantiles que disponen de personalidad diferenciada quien responde es, en principio, el patrimonio propio de la sociedad. Esta definición clásica de responsabilidad se va atenuada con la aparición de la nueva ley de emprendedores y con el Real Decreto-ley 1/2015, de 27 de febrero, de mecanismo de segunda oportunidad, reducción de carga financiera y otras medidas de orden social.

Gestión:

El margen de actuación y la libertad en la toma de decisiones es absoluta en los casos del empresario individual y las sociedades unipersonales. En el caso de formas jurídicas de varias personas implicadas en la gestión como administrador la gestión ya no será individual y será de forma mancomunada o solidaria o formalmente en ciertos casos en la forma de Consejo de Administración.

Necesidades económicas del proyecto:

La dimensión económica del proyecto puede hacer necesario cierto nivel de inversión o de flujo de capitales que hagan aconsejable la limitación de responsabilidad patrimonial. Igualmente. La dimensión económica de una inversión hace que sea necesaria la participación de varias personas para acometerla, por lo que normalmente se optará por formar una sociedad. Por otra parte, las entidades de crédito y otras instituciones financieras dan más facilidad a la concesión de créditos a empresas que dispongan de avales o de la garantía que constituye un capital social elevado

Fiscalidad:

Un aspecto muy importante a tener en cuenta son los impuestos que se relacionan con cada forma jurídica, en atención especial a los impuestos directos como son el IRPF y el IS. El primero de ellos es un impuesto progresivo por lo que cuanto mayor beneficio mayor será el tipo impositivo que nos grave, si bien puede ser de antemano inferior al tipo impositivo del IS que es fijo. Por ello es importante hacer un buen estudio económico para analizar un posible beneficio y saber si convendría mejor fiscalmente estar afecto al IRPF o al IVA.

Seguridad Social:

En muchos casos consideramos que el emprendedor es quien determina el encuadramiento en la seguridad social en un régimen o en otro, si bien no es así. Es el Instituto Nacional de la Seguridad quien en función de una serie de circunstancias de poder de control en la empresa, porcentaje de participación en la empresa conjuntamente con sus familiares, si es administrador…te encuadrará en un régimen o en otro. En este sentido por ejemplo la normativa de Seguridad Social establece que todos los empresarios individuales se encuadran en el R.E.T.A. (régimen especial de trabajadores autónomos).

La actividad en sí misma:

En ocasiones es la propia normativa reguladora de una actividad la que exige la adopción de una forma jurídica determinada (ej. las agencias de viajes deben ser sociedades limitadas o anónimas). En otros casos, la naturaleza misma de la actividad puede llevar aparejado un alto riesgo que aconseje la limitación de responsabilidad, propia de las formas mercantiles.

Acceso a ayudas públicas:

Aunque no es un criterio recomendable en sí mismo a la hora de escoger la forma jurídica, sí es una variable a tener en cuenta, por lo que habrá que atender a las circunstancias de cada proyecto y a cada convocatoria específica.

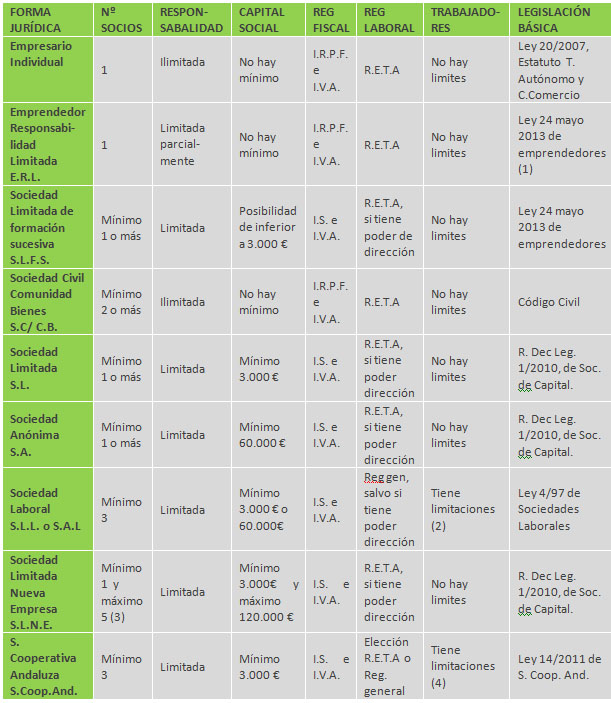

(1) Pendiente de entrada en vigor.

(2) El nº de horas/año realizadas por los trabajadores no socios con contrato indefinido no puede ser superior al 15% de las realizadas por los socios trabajadores, o al 25% en caso de sociedades con menos de 25 trabajadores.

(3) Artículo 437.2 del Real Decreto Legislativo 1/2010, de 2 de julio, por el que se aprueba el texto refundido de la Ley de Sociedades de Capital. Al tiempo de la constitución, los socios no podrán superar el número de cinco. Además se refiere a personas físicas.

(4)El nº de horas/año realizadas por trabajadores con contrato indefinido no podrá ser superior al 35% de las realizadas por socios trabajadores.