Contenido

Una vez generado el plan de empresa el contenido es el siguiente:

- Introducción

- Datos identificativos del proyecto

- Datos identificativos de los promotores

- La empresa y el mercado

- La organización y el personal

- Las inversiones

- Las existencias

- Los costes

- Cuentas de resultados

- Las finanzas

- Balances previsionales

- Conclusiones finales

1. INTRODUCCIÓN

Este apartado contiene una descripción de los principales aspectos definitorios del proyecto empresarial con objeto de facilitar a sus lectores un conjunto de informaciones que, conformando un Plan de Empresa para los próximos cuatro años, proporcionen una idea ajustada de las expectativas de factibilidad del proyecto.

El objetivo básico de este Plan es el de determinar las condiciones en que se han de desarrollar las distintas áreas empresariales para garantizar una adecuada puesta en marcha y la continuidad de la actividad mediante la cobertura de los necesarios índices de rentabilidad y la estructura financiera que garantice la adecuada financiación del proyecto empresarial, de acuerdo con las necesidades de fondos que habrán de producirse.

Para la preparación de este Plan de Empresa se ha utiliza un modelo matemático que permite la simulación del funcionamiento económico-financiero de una empresa. El modelo calcula y explicita las modificaciones que en los resultados y en el plan financiero se producen cuando cambian las expectativas de cualquier partida que influya en los ingresos o gastos, en los cobros o pagos.

La información sobre la que se basa el Plan se aporta por el propio promotor del proyecto mientras que la elaboración del contenido de esta Memoria se ha llevado a cabo con el respaldo de las herramientas de cálculo, de desarrollo de contenidos, y de edición, incluidos en el Laboratorio de Ideas Empresariales y Preincubadora Digital.

2. DATOS IDENTIFICATIVOS DEL PROYECTO

En este apartado se detalla la actividad principal que va a desarrollar. Además de manera más detallada.

Además se trata de la ubicación y localización del proyecto empresarial.

Sobre este asunto resaltar que la ubicación o localización geográfica de la empresa es una decisión de tipo estratégico vital para la viabilidad de la misma. Hay que buscar la localización adecuada, pensando en la distancia conveniente a las áreas de influencia, y en las posibilidades de acceso tanto del personal, como de las materias primas y compradores, en su caso; que esté dotada de suministro de agua, luz y teléfono, así como de la infraestructura necesaria para el tipo de empresa que se vaya a implantar.

La implantación ideal es aquella en donde los costes de instalación son los más bajos y, al mismo tiempo, cumple el mayor número de exigencias del proyecto y utiliza al máximo los recursos del entorno: proximidad a los clientes, fuentes de aprovisionamiento, posibilidades de subcontratación, equipamiento de la zona, mano de obra cualificada, incentivos a la creación de empresas y calidad de vida.

La elección del local para instalar el negocio es una decisión básica. Piense si puede plantear impedimentos para la ampliación de la empresa y examine detenidamente su superficie, su distribución en planta, su coste y forma de adquisición (alquiler, compra, leasing), la reglamentación que puede afectarle, etc.

En ocasiones, y dependiendo del tipo de actividad y del producto o servicio a fabricar o prestar, los promotores no encuentran especiales dificultades para ubicar su nueva empresa. En otras ocasiones, las características técnicas del producto, la naturaleza del servicio, la tecnología y otras muchas razones, hacen que la localización de la futura empresa sea un problema importante.

En la elaboración del plan es necesario:

Indicar la ubicación del nuevo establecimiento. Si es posible aportar como anexo un croquis de ubicación de la localidad y de situación dentro de la localidad.

Informarse acerca de las ordenanzas municipales que son de aplicación en concepto de tasas por licencia de apertura (nuevas aperturas o traspasos, cambios de titularidad o cambio de actividad), así como del impuesto de bienes inmuebles en caso de ser propietario.

Hacer un análisis de puntos a favor y en contra acerca de su posible ubicación en el lugar elegido. A continuación se detallan algunos de los criterios que deberían tenerse en cuenta al realizar dicho estudio:

Proximidad del mercado.

Facilidad para disponer de materias primas u otros recursos (mano de obra cualificada, Universidad, centros de investigación, etc.).

- Infraestructuras y comunicaciones:

- Dotación de servicios e industrial de la zona.

- Legislación urbanística.

- Ayudas económicas e incentivos fiscales.

- Precio.

3. DATOS IDENTIFICATIVOS DE LOS PROMOTORES

En este apartado es relevante tratar de:

Antecedentes de los promotores: Sobre los motivos de la iniciativa empresarial. Objetivos personales para poner en marcha la empresa. Indicar en qué ayudará la experiencia profesional previa en la presente iniciativa. Indicar cómo se resolverán los problemas del trabajo en grupo.

Datos y CV de los emprendedores: Detallar aspectos de los participantes en el proyecto que hagan mención especial a anteriores trabajos relacionados con ésta iniciativa y a la situación laboral actual. Detallar sus nombres, DNI, y edades. Breve descripción de los CV de los emprendedores.

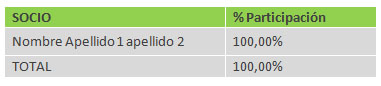

Participaciones sociales: Detallar el desglose de las participaciones de los socios promotores del proyecto empresarial.

Pertenencia a grupos desprotegidos y emprendedores sociales: Indicar la pertenencia a algunos de los grupos desfavorecidos (mujeres, menores de 25 años, menores de 30 años con menos de 180 días cotizados, exreclusos, Inmigrantes…). Indicar la pertenencia a emprendedores sociales.

4. LA EMPRESA Y EL MERCADO

4.1. El sector y el mercado.

Análisis detallado del entorno en el que se va a desarrollar la actividad de la empresa partiendo del entorno general de la empresa hasta lo más próximo a la misma pasando por el análisis sectorial que determine la situación competitiva de la empresa.

Las variables o aspectos principales a considerar del entorno son:

- Demográficas. Aspectos tales como el tamaño de la población, la tasa de mortalidad y natalidad, la estructura de edades, la formación de familias y los movimientos poblacionales.

- Económicas. La renta, el crecimiento económico, la inflación, el desempleo, la tasa de interés, la política fiscal, los tipos de cambio y la balanza de pagos.

- Socioculturales. Aspectos tales como los cambios en los valores, la incorporación de la mujer al trabajo, los cambios en expectativas y estilos de vida, tendencias en la educación, grupos sociales, etc.

- Legales y políticas. Cambios legales, jurisprudencia, tratados internacionales, el sistema político, las autonomías, libertades, garantías legales y grupos de poder.

- Tecnológicas. Los inventos e innovaciones, la difusión de innovaciones, las patentes, investigación y desarrollo.

- Medio ambientales. Restricciones en suministros, asignación de recursos y degradación del medio ambiente.

Estos factores pueden condicionar el desarrollo futuro de los mercados y pueden brindar oportunidades de negocio, o bien constituir unas amenazas que pueden hacer fracasar el proyecto empresarial.

Ese análisis del entorno general debe completarse con un estudio de la situación del sector en términos globales.

La demanda:

La demanda se define como la cantidad y calidad de bienes o servicios que los consumidores están dispuestos a comprar a un precio y unas condiciones dadas en un momento determinado. La demanda está determinada por factores como el precio del bien o servicio, los precios de sus sustitutos (directamente) y de sus complementarios (inversamente), la renta personal y las preferencias individuales del consumidor.

Es preciso conocer cuál es la necesidad del consumidor que pretende satisfacer el producto o servicio; más aún, debería acotarse el tema añadiendo cuál es la necesidad que se pretende cubrir y que no es cubierta por otro producto o servicio. Es por tanto, necesario analizar qué hace el producto o servicio por el cliente, es decir: ¿Qué necesidad resuelve?, ¿Por qué, en qué momento y dónde satisface esa necesidad?, ¿Cómo se satisface esa necesidad?, ¿Qué necesidades no cubre el producto que se ofrece?

Conocida la necesidad que se pretende satisfacer, es preciso cuantificar el volumen de mercado.

Si el producto o servicio no es nuevo, y existen ya productos o servicios que satisfacen la misma necesidad, puede evaluarse el momento real, es decir, el número de productos que se venden al año, la cantidad total y su importe.

Si el producto es radicalmente nuevo, hay que buscar referencias de los que venden productos sustitutivos, o de los que venden productos parecidos o idénticos en otras provincias, regiones o países.

También hay que considerar el mercado potencial, es decir, el número de clientes y el volumen de ventas que teóricamente es posible alcanzar, sirviéndose para ello de variables demográficas y sociales.

Es interesante identificar en qué etapa del ciclo de vida del producto o servicio (conjunto de fases o etapas que transcurren desde su lanzamiento al mercado hasta que es retirado del mismo; suelen identificarse cuatro etapas que son: introducción, crecimiento, madurez y declive) se encuentra el mercado del producto o servicio que va a ser ofrecido por la empresa, ya que en cada una de las diferentes etapas varía el comportamiento de las ventas, de los resultados y de la actuación de la competencia, por lo cual debe seguirse una estrategia distinta.

Otro aspecto a señalar es la distribución geográfica del mercado real a partir del reparto de volumen de ventas en las diferentes zonas (ciudades, provincias, regiones o países) y canales de distribución. Asimismo hay que detectar si el mercado que se pretende (público objetivo) tiene características especiales como las siguientes:

- Estacionalidad: si es un mercado con fuertes desequilibrios de ventas en determinados periodos del año.

- La reglamentación legal: si existen importantes límites legales respecto a la actividad empresarial.

- El ritmo del cambio tecnológico: si se trata de un mercado en que los nuevos productos quedan obsoletos con gran rapidez.

- La existencia de canales de distribución casi obligatorios: si el producto o servicio va a verse fuertemente condicionado en su proceso de comercialización por un canal de distribución inevitable que impone su ley.

4.2. LA COMPETENCIA.

Resulta necesario analizar la competencia considerando los aspectos siguientes:

- Canales de distribución (canales existentes, márgenes y ayudas al canal.

- Barreras de entrada y salida. Recoge las dificultades de toda índole (legales, financieras, humanas, técnicas, comerciales, de aprovisionamiento,…) que tendría cualquier otra persona o empresa que quisiera lanzarse o abandonar este sector de actividad. Indican la accesibilidad del sector.

- Posibles nuevos competidores que puedan acceder a este mercado

- Posibles estrategias de respuesta de los competidores a nuestra entrada en el mercado

- Poder de negociación de los proveedores. Recoge la capacidad de presión, en este caso de nuestros proveedores, derivada de las escasez de los mismos o del grado de compromiso con ellos.

- Productos o servicios sustitutivos. Existencia de los mismos y coste de sustitución

Por otro lado de cada competidor identificado debe prestarse atención a los siguientes aspectos:

- Los segmentos del mercado a los que se dirige.

- Tiempo que lleva en el mercado, su nivel de éxito y qué estrategias de marketing le han permitido alcanzar dicho éxito.

- Sus políticas de precios, producto, distribución y promoción.

Aunque parezca paradójico, el iniciar un negocio sin competencia resulta muchas veces más arriesgado que empezar enfrentándose a la existencia de competidores. Cuando otros se han abierto camino en un sector determinado, el que llega después tiene mucho camino ya adelantado y probado. Además puede comparar, analizar las ventajas e inconvenientes que tiene el negocio del vecino, sus estrategias de éxito, sus puntos débiles, etc., y salir al mercado ofreciendo algo mejor y más competente.

Es importante saber elegir a los competidores. Es decir, determinar a cuál o cuáles de ellos se va a enfrentar. Desde este punto de vista, abrir un negocio constituye una contienda. El objetivo no es destruir al contrario, pero sí arrebatarle cuota de mercado.

Optar por enfrentarse al competidor más débil no suele traer resultados positivos. Funciona mejor tomar en consideración al más fuerte, al mejor, ya que así se peleará -se consiga o no- por llegar a ser los primeros, los mejores.

4.3. PRODUCTOS Y SERVICIOS.

En este apartado es muy importante resaltar:

- Qué características del negocio son innovadoras o diferentes de los demás.

- Ventajas respecto a los productos/servicios similares del mercado.

- Existencia en el mercado de otros productos/servicios que se complementan con los de esta iniciativa.

- Necesidades de relación con otro tipo de empresas.

- Relación con nuevos yacimientos de empleo.

- Presentación / Calidad del producto:

- Nombre del producto/servicio. Comprobación de que no existe otra con la misma denominación.

- Protección jurídica.

- Desarrollo futuro de la idea o del producto.

- Marca y estrategia.

- Control de calidad del producto / servicio.

Los clientes a quienes se dirige esta oferta comercial están compuestos por:

- Los negocios se realizan entre personas. Son ellas las que los hacen vivir y crecer si se les ofrece un producto o servicio que cubra necesidades insatisfechas. Para nuestro análisis es necesario:

- Segmentar el mercado, dividiéndolo en grupos diferenciados según sus características específicas (socioeconómicas, territoriales, personalidad, comportamiento, comprador).

- Analizar las motivaciones de compra que afectan a los distintos clientes (el interés económico, la comodidad, la seguridad, la moda, etc.), explicar cómo y cuándo toman sus decisiones de adquirir un producto, y dónde y cuánto compran.

- Obtener información acerca de cómo se toman las decisiones de compra. Las personas primero se informan, después contactan y por último adquieren y, según sea el peso económico del bien con respecto a sus rentas, tomarán una decisión más inmediata, sopesando el riesgo de la compra o bien actuando por impulso, pero siempre valorando la confianza que el producto les ofrece, su precio y su imagen, valoración que puede ser individual o mediatizada por recomendaciones o influencias.

4.4. VENTAJAS COMPETITIVAS.

Las principales ventajas competitivas sobre las que se basa el negocio son las siguientes:

Lo relacionado con la tecnología si la hubiera:

Plan de I+D+i. Aspectos tecnológicos a desarrollar. Calendario y presupuesto. Tecnología propia o no. Indicar si la tecnología es fruto de un desarrollo propio o no y su patente. Personal o departamento de I+D+i. Principales contingencias tecnológicas y cobertura. Investigadores de prestigio y/o colaboraciones para el desarrollo tecnológico. Indicar los distintos aspectos tecnológicos que puedan influir en la ejecución del proyecto empresarial.

4.5. ESTRATEGIA DE MARKETING.

Hay diferentes estrategias de marketing:

Estrategia de segmentación:

Se trata de establecer los segmentos en que se va a dividir el mercado de la empresa (que pueden ir desde un único segmento, que abarcaría a todo el mercado, hasta el número que el emprendedor considere oportuno diferenciar de acuerdo a las variables de segmentación que se utilicen).

Con la segmentación lo que se pretende es encontrar grupos de consumidores o usuarios lo más parecidos posible dentro de un mismo grupo y lo más distintos posible entre diferentes grupos, para así adecuar las políticas comerciales a llevar a cabo a los gustos, hábitos o necesidades de cada uno o de alguno de los segmentos diferenciados.

Para que una segmentación sea efectiva son necesarias una serie de condiciones:

- Cada grupo deber tener percepciones diferentes respecto al producto o servicio.

- Ha de ser posible determinar qué consumidores o usuarios pertenecen a cada grupo y qué preferencias tienen.

- Se han de poder adaptar las estrategias de producto o servicio, precio, distribución y comunicación a las características de cada segmento.

- El potencial de ventas de cada segmento debe ser lo suficientemente importante como para compensar y hacer rentables los costes de adaptación de las distintas políticas a ese segmento.

- Los segmentos no deben ser tan cambiantes a lo largo del tiempo que no sea posible adecuarse a sus necesidades en cada momento.

Después, habrá que indicar, para cada uno de los segmentos señalados, su dimensión, los criterios significativos que lo definen y los beneficios identificados para el mismo.

La dimensión es el potencial de ventas existente en el segmento para su producto o servicio.

Los criterios significativos son las características que tiene un segmento y que son comunes para sus integrantes a diferencia de los restantes grupos, que carecen de ellas.

Algunos de los criterios más comúnmente utilizados son los siguientes:

Geográficos:

- Región: Comunidades Autónomas, zonas Nielsen, etc.

- Hábitat: rural o urbano, centro ciudad o periferia, etc.

- Tamaño de la población

Demográficos:

- Edad

- Sexo

- Tamaño de la familia

- Ciclo de vida familiar

- Renta

- Categoría socio-profesional

- Educación

- Religión

- Nacionalidad

Psicográficos:

- Clase social

- Estilo de vida

- Personalidad

Comportamiento:

- Ocasión de compra: compra regular, esporádica, nunca, etc.

- Tipo de usuario: antiguo usuario, usuario regular, usuario potencial, no usuario, etc.

- Tasa de utilización: nunca, baja, media, fuerte.

- Estadio de compra: desconoce el producto o servicio, lo conoce, está informado, etc.

Actitud ante el producto o servicio: entusiasta, positiva, indiferente, negativa, hostil, etc.

Los beneficios identificados: se trata de subdividir a los compradores en función de las ventajas que esperan obtener de un producto o servicio concreto. Así, por ejemplo, determinados consumidores comprarán un alimento por el precio, otros por la comodidad de preparación, otros por el sabor, etc.

Estrategia de posicionamiento: se puede optar entre:

La estrategia no diferenciada: indica que la empresa va a dedicarse a servir de la misma forma a todo el mercado, sin realizar ningún tipo de especialización o concentración en algún segmento o mercado-objetivo concreto.

La estrategia de diferenciación: implica la especialización de la empresa en algún aspecto que la haga única y que sea valorado por la totalidad del mercado, o sea, conseguir el liderazgo en calidad, en tecnología, en innovación, en servicio, etc.

La estrategia de concentración: supone que la empresa, al no disponer de los recursos suficientes que le permitieran atender a todo el mercado, va a servir sólo a uno o a unos pocos segmentos del mismo, en los cuales puede mantener alguna ventaja competitiva (ya sea en calidad, en precio, en distribución, etc.).

En este apartado hacemos referencia al MARKETING-MIX:

En cuanto a la naturaleza de las acciones de marketing, como es lógico, éstas se referirán a los elementos del marketing-mix oportunos en cada caso, por ser éste el nivel más concreto de la estrategia de marketing decidida; esto significa que en esta etapa de lo que se trata es de concretarlas más, detallando las acciones que habrá que poner en marcha para que no se queden en meras directrices (que es precisamente lo que son las estrategias; directrices para la acción).

Producto:

El producto es el elemento esencial del marketing-mix. Sus elementos fundamentales son: su calidad, sus características, marca, tipos de empaquetado y diseño, y servicios relacionados.

La totalidad de estos elementos deberá estar orientada a satisfacer las demandas del mercado, es decir, a complacer deseos de los individuos que lo integran; estos deseos actúan como motivador de la acción de compra. Los individuos buscarán en el mercado hasta satisfacer esas necesidades, lo cual incluye componentes tanto de orden físico como social o psicológico. Muchas de estas necesidades pueden ser suscitadas a través de oportunas acciones de marketing-mix.

Hay productos industriales y productos de consumo. Los industriales pueden ser finales (bienes producidos que sirven para producir otros bienes: edificios, maquinaria, bienes de equipo, etc.) o intermedios (bienes producidos que sirven para formar parte de otros bienes; piezas, componentes, etc.). Los de consumo también pueden ser finales (dirigidos al consumidor doméstico) o intermedios (dirigidos al consumidor industrial). En cuanto a los servicios, pueden ser empresariales (sus clientes son empresas) o personales (sus clientes son personas).

A la hora de definir el producto / servicio es necesario:

- Describir las líneas de productos o servicios que ofrece y las características fundamentales de los mismos.

- Comparar los productos / servicios con productos / servicios competitivos.

- Analizar si las necesidades que pretenden satisfacer sus productos / servicios están ya satisfechas por otros productos / servicios.

- Reflexionar sobre: ¿los productos / servicios son distintos de los que ya existen en el mercado?; en caso afirmativo ¿cuál es la novedad?; ¿qué ventajas aportan?.

- Considerar que resulta conveniente contar con elementos innovadores que los diferencien de la competencia; examinando este aspecto cuidadosamente y siendo precavido si se quiere hacer algo demasiado original (es sumamente arriesgado).

- Tener en cuenta que si el producto / servicio tiene éxito la competencia reaccionará sacando otros similares, por ello resulta necesario planear la diferenciación futura del producto / servicio o el desarrollo de otros nuevos.

- La diferenciación puede venir como consecuencia de la naturaleza del producto o servicio que va a realizar, del proceso que utilice en su elaboración, de la técnica de venta que aplique e incluso de otras prestaciones que ofrezca -la garantía y el servicio post-venta son especialmente importantes para determinados bienes- y para verificarlo debe analizar, observar, estudiar y aprender de aquellos que realizan actividades similares a la suya o bien vender productos u ofrecer servicios substitutivos.

- Hay que tener en cuenta que los competidores ya están en el mercado, y que muchas de sus actuaciones en cuanto a productos, precio, distribución y promoción, han pasado, y están pasando el examen del mercado.

- Si se estima necesario, se puede imitar a la competencia en aquello que hayan tenido éxito, pero tratando de diferenciarse en algo; reunir la máxima información que pueda sobre ellos y estudiar su posicionamiento, tanto desde el punto de vista de las funciones de uso de sus productos o servicios, como desde el de su elaboración física o acondicionamiento, estudiar su publicidad, sus productos y sus estrategias, y pensar que ellos están trabajando duramente por mantenerse en el mercado, lo que les exige un esfuerzo para estar al día y adaptarse continuamente a los cambios, a fin de satisfacer, conservar e incrementar una clientela cada vez más consciente del valor de intercambio de su dinero, de su esfuerzo y de su tiempo.

Precio:

Se trataría de definir la estrategia de precios más adecuada para la empresa así como el sistema de cobro que la empresa utilizará frente a los clientes.

Algunos de los criterios seguidos para la determinación del precio son:

- Atendiendo a los precios de la competencia

- Precios fijos, los marca la Administración

- Precios indicativos, los marca el proveedor, por ejemplo en las franquicias

- En función de los costes

- Atendiendo al mercado y a los consumidores, es el precio máximo aceptado.

- Rentabilidad esperada por la empresa

- Política de descuentos y rebajas

Más fácil resulta conocer lo que el cliente exige a un producto o servicio y partir de ese conocimiento fijar el precio en cuestión. Si se comparan las características de dos productos similares con precios diferentes, se observará que el de precio más alto justifica el incremento acreditando el empleo de materiales de mejor calidad, diseño y técnica novedosa. Por esa serie de conceptos un segmento de clientes está dispuesto a pagar más. Inevitablemente, el precio afecta a la demanda.

Puede optarse por fijar un precio alto con opción de descuento o fijar un precio ajustado para vender más, aunque sea a costa de obtener menores beneficios. Resulta muy eficaz observar la reacción de la demanda ante la rebaja en el precio de un producto en un porcentaje determinado: si las ventas crecen en la misma proporción se sabrá que se trabaja con una demanda elástica, si no es así la demanda podrá calificarse como inadaptable.

El propio producto, sus circunstancias y el comportamiento de la demanda, así como los objetivos de beneficio que se persigan serán los factores determinantes a considerar a la hora de establecer la política de precios.

Cabe destacar también las siguientes estrategias de fijación de precios:

- Precios altos. Se paga novedad y puede aplicarse si:

- El producto o servicio es único o está bien registrado.

- Es difícil de fabricar.

- El mercado es pequeño para atraer competencia.

- Precios bajos de salida: provocan una rápida expansión del producto o servicio, pero son peligrosos si los competidores son fuertes y reaccionan.

- Precios disuasorios: precios muy bajos para disuadir a la competencia de entrar en ese mercado.

- Reducción promocional: precio de salida bajo, como reclamo para que los clientes conozcan el producto y se animen a seguir comprándolo a su precio normal, más elevado.

Distribución:

Consiste en tener y hacer llegar el producto o prestar el servicio adecuado, a la persona indicada y en el momento justo. Para ello debe elegirse cuidadosamente los canales de distribución más adecuados. El tipo de canal más idóneo se deduce del mercado elegido, de los condicionantes de la empresa y de las normas de distribución del sector.

Formar una red de ventas adecuada no es fácil y más en la etapa inicial de una empresa.

Es difícil encontrar vendedores experimentados que quieran trabajar en la empresa e igualmente sucede con los representantes o agentes comerciales y distribuidores: son los primeros clientes a los que hay que convencer.

En la etapa inicial el empresario debe ser el primer comercial de la empresa. La tarea de ventas recaerá en importante proporción sobre él o sobre otra persona del equipo promotor, si son varios los promotores del negocio, por tanto necesita prepararse adecuadamente para esta tarea.

Cuando resulte necesario contratar comerciales, además de seleccionarlos cuidadosamente habrá que motivarlos, ya que la venta es pieza clave en la empresa, y deberá de cuidarse también la comunicación con ellos, pues tienen una información directa del mercado que será indispensable para el desarrollo del negocio.

Pensar que la exportación no está reservada a las grandes empresas: Diariamente pequeñas empresas de nuestro país se inician en ello; Europa es ya nuestro mercado y quizá la empresa tenga un producto de gran éxito fuera de nuestras fronteras. Es necesario informarse y asesorarse.

El transporte tiene una incidencia fundamental en un negocio y no suele prestársele la debida atención. Hay que considerar qué medio de transporte se adapta mejor, tanto a las compras como a las ventas, analizando su capacidad y tarifas. En su elección debe tenerse en cuenta la seguridad que ofrece en el traslado de la mercancía y en las operaciones de carga y descarga y manipulación de la misma, así como en la regularidad y puntualidad del servicio y en la cobertura del riesgo de la mercancía.

Política de comunicación:

No basta con tener un hueco en el mercado, es necesario informar a los compradores tanto del producto / servicio como de las acciones comerciales.

Habrá que definir los objetivos previstos con la comunicación de la empresa y del mensaje a transmitir.

- Promociones previstas: tanto de lanzamiento como de mantenimiento

- Campañas publicitarias: campaña de lanzamiento. Definición de los medios a utilizar: prensa, radio, televisión, mailings, buzoneo, telemárketing, páginas amarillas, tarjetas de visita, página web, etc.

- Relaciones públicas: fiesta de inauguración, relaciones con los medios de comunicación (prensa y televisión local, revistas especializadas del sector) contactos con autoridades locales, entidades públicas y privadas….

- Merchandising: animación del punto de venta para conseguir que sea más atractivo y favorezca la venta. Imagen de la empresa: marcas, colores, logotipos, papelerías, rótulos, uniformes catálogos, catálogos

- Plan de ventas: Una vez definido el mercado concreto para el producto o servicio se debe estudiar la manera de aprovechar las oportunidades que brinda. Deben analizarse y definirse conceptos como:

- Gestión de ventas, canales de comercialización y local o punto de venta: es decir, los mecanismos y medios que la empresa utilizará para hacer llegar sus productos o servicios a los clientes.

- SE determinarán y cuantificarán los canales de comercialización que se van a utilizar ¿Cuáles cana a ser, como van a funcionar, qué apoyo se les va a dar?

- También debe establecerse el local o punto de venta en que se va a desarrollar a actividad o del que se quisiera disponer (normalmente en alquiler)

- Descripción de la zona en que se encuentra: mapa de la zona, tipo de zona (residencial, industrial, comercial, extrarradio…) principales locales circundantes, atractivos de la zona (parda de autobús o metro, grandes almacenes, hospital, organismos públicos,…)

- Descripción del local: plano, distribución interior, decoración, cambios previstos, tipo de contrato, adecuación al uso previsto.

- Objetivos de ventas: definición en detalle de loas ventas por tipo de producto o servicio y por segmento de mercado. Estos objetivos de ventas detallados se suelen recoger en el pronóstico de ventas de la empresa en el primer año de actividad. Este pronóstico debe detallarse por meses. Los conceptos a definir serían:

- Ventas por periodo: es decir, presentar las ventas en función del tiempo, viendo el crecimiento previsto y la estacionalidad supuesta

- Mix de ventas: se deben establecer las ventas por grupos de producto o familias, se suele recomendar que se establezcan grupos homogéneos y que su sea mayor de 8

- Ventas por grupo de clientes: puede ser útil clasificar las previsiones de ventas por grupos de clientes o segmentos de mercado

- Plantilla comercial necesaria: decidir que fuerza de ventas se va a utilizar, como se va a pagar, como se va a seleccionar, qué canal de venta se va a emplear, que puntos de venta se van a utilizar, etc.

- Cuota de mercado: porcentaje sobre el total de ventas en el mercado que la empresa espera captar. Esta elemento tendrá una importancia pequeña si la magnitud del mercado hace que la trascendencia de la empresa aislada e insignificante.

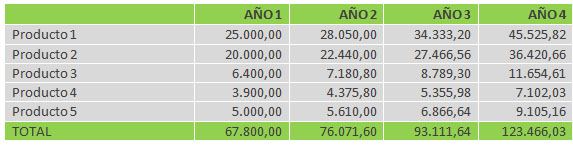

4.6. Objetivos de ventas.

Como consecuencia, los objetivos comerciales que se plantea la empresa para los próximos años se muestran en un cuadro que sigue a continuación que presenta, en Euros, las cifras de ventas previstas, producto por producto.

5. LA ORGANIZACIÓN Y EL PERSONAL

5.1. Estructura de la organización.

La organización funcional trata de estructurar de la forma más adecuada los recursos humanos e integrar éstos con los recursos materiales y financieros a fin de aplicar eficazmente las estrategias elaboradas y los medios disponibles, y conseguir los objetivos propuestos. El emprendedor / empresario tendrá que:

- Determinar la organización funcional de la empresa: sus áreas, relaciones, jerarquía y dependencia.

- Organizar las tareas que realizará cada empleado tanto cuantitativa (cuántas tareas) como cualitativamente (qué tareas). En función de este resultado podremos definir el número de horas de trabajo necesarias para desarrollar dichas tareas, establecer el número de empleados necesarios para cumplir con cada función específica, el tipo de horario (partido o continuado) que deba aplicarse, etc.

- Definir el nivel de conocimientos técnicos requeridos, así como la capacitación profesional.

- Establecer la importancia de cada una de las tareas en términos absolutos y en comparación con el resto. Esto permitirá establecer el nivel de exigencia durante el proceso de selección de personal, la estructuración del espacio físico de trabajo, el diseño de los sueldos, etc.

5.2. Plantilla.

En este apartado dentro de los recursos humanos es muy importante el Plan de Contratación:

El plan de contratación define el tipo de contrato que va a vincular a cada uno de los empleados con la empresa, las condiciones generales de las relaciones laborales y su coste.

No es preciso que todas las personas cuyas habilidades requiere la nueva empresa mantengan con ella vínculos de contratación a jornada completa y por tiempo indefinido.

En algunos casos, será suficiente contratar a algunas personas a tiempo parcial, por una temporada, o durante una época del año. En otros, será suficiente establecer un acuerdo de consulta o asesoramiento periódico algunas veces al mes.

El empresario debe reflexionar sobre los siguientes conceptos:

- El salario

- La jornada de trabajo

- Los costes de personal

- Los tipos de contrato*

Algunas funciones especializadas (temas jurídicos, tecnológicos, comerciales, etc.), puede ser conveniente desarrollarlas a través de consultores externos. Se deberá de determinar la naturaleza de las funciones a externalizar, identificando los consultores externos idóneos y cuantificando su coste.

5.3. Coste del personal.

Hay que establecer los salarios para cada categoría de trabajadores, para ello se debe de tener en cuenta el mercado de trabajo, el grado de cualificación y la experiencia de cada trabajador, los convenios colectivos, los costes, etc.

Asimismo establecer una previsión anual del incremento salarial en términos porcentuales y los regímenes de Seguridad Social para cada categoría de trabajador.

Aparte del sueldo bruto anual establecido para cada categoría de trabajador pueden determinarse una serie de incentivos que serán variables en función de la producción, las ventas o los beneficios.

6. LAS INVERSIONES

Las inversiones previstas, tanto para la puesta en marcha del proyecto como para años sucesivos, en el horizonte temporal del Plan, se establecen en este apartado.

Volumen de fondos necesarios para iniciar la actividad. En el presupuesto del Plan de inversión se detallará el importe económico sin IVA: el impuesto sobre el valor añadido nunca es mayor valor de la inversión, siempre y cuando sea fiscalmente deducible. No obstante, a efectos de financiación de la inversión, debe tenerse en cuenta.

Para elaborar el estudio económico-financiero es necesario partir de la siguiente información:

ACLARACIONES:

Gastos Amortizables:

- Gastos de constitución: honorarios de letrados, notarios y registradores; impresión de memorias, boletines y títulos; tributos; publicidad registral, etc.

- Gastos de primer establecimiento: gastos de viaje y otros para estudios previos de naturaleza técnica y económica; publicidad de lanzamiento; captación, adiestramiento y distribución de personal, etc.

- Otros gastos amortizables: ampliación de capital, formalización de deudas, etc.

Inmovilizado Inmaterial

- Gastos de Investigación y Desarrollo (I+D): es la indagación original y planificada que persigue descubrir nuevos conocimientos y mejor comprensión en los terrenos científico y técnico, así como la aplicación concreta de los logros obtenidos hasta que se inicia la producción comercial.

- Concesiones administrativas: gastos efectuados para la obtención de derechos de investigación o de explotación otorgados por el Estado u otras Administraciones públicas, o el precio de adquisición de aquellas concesiones susceptibles de transmisión.

- Propiedad industrial y patentes: importe satisfecho por la propiedad, o por el derecho al uso, o a la concesión del uso de las distintas manifestaciones de la propiedad industrial, en los casos en que, por las estipulaciones del contrato, deban inventariarse en la empresa adquirente.

- Esta cuenta comprenderá también todos los gastos realizados en I+D cuando los resultados de los proyectos fuesen positivos, y cumpliendo los necesarios requisitos legales, se inscribieran en el correspondiente Registro.

- Fondo de comercio: conjunto de bienes inmateriales tales como la clientela, nombre o razón social y otros de naturaleza análoga que impliquen valor para la empresa.

- Aplicaciones informáticas: importe satisfecho por la propiedad, o por el derecho al uso de programas informáticos; se incluirán los elaborados por la propia empresa.

- Otro Inmovilizado Inmaterial: derechos sobre bienes en régimen de arrendamiento financiero (leasing), anticipos para Inmovilizaciones Inmateriales, etc.

Inmovilizado Material:

- Terrenos: representa solares de naturaleza urbana, fincas rústicas, otros terrenos no urbanos, minas y canteras.

- Edificios y construcciones: representa los edificios, cualquiera que sea su destino.

- Instalaciones: cualquier otra instalación de uso especializado como instalaciones eléctricas en general, instalaciones de climatización, instalaciones de agua, instalaciones de higiene, equipos de medida y control, etc.

- Maquinaria y utillaje: representa las máquinas mediante las cuales se realiza la extracción o elaboración de productos.

- Mobiliario: muebles, material y equipos de oficinas; con excepción de los incluidos en la cuenta equipos para procesos de información.

- Equipamiento informático: ordenadores y demás conjuntos electrónicos.

- Elementos de transporte: vehículos de todas clases exceptuando los de transporte interno dentro de la factoría.

- Otro Inmovilizado Material: otros elementos patrimoniales tangibles, muebles o inmuebles, destinados a servir de forma duradera en la actividad de la empresa, y no comprendidos en epígrafes anteriores.

Inmovilizado Financiero:

- Depósitos o fianzas constituidos a largo plazo.

- Otros: Participaciones en Sociedades de Garantía Recíproca (SGR), etc.

Circulante:

- Existencias iniciales: coste del stock inicial que puede resulta necesario para hacer frente a la apertura del negocio.

- Provisión de fondos: importes necesarios para el mantenimiento de la empresa antes de cobrar las primeras facturaciones.

- Otros: cualquier otro no previsto anteriormente.

7. LAS EXISTENCIAS

Este apartado tendrá la siguiente redacción cuando se exporte a Word el plan de empresa “Se ha definido una política que contempla disponer permanentemente de las existencias suficientes para que no tenga que interrumpirse el proceso de prestación de servicios. Teniendo en cuenta que la empresa debe disponer en su almacén de una cierta cantidad de existencias de materiales para que pueda atender debidamente la demanda de sus clientes, es preciso establecer un criterio para fijar el volumen de estas existencias. Este criterio es, en nuestro caso, el de contar con una cantidad de existencias media de productos que se van a utilizar en los servicios prestados, equivalente al de un cierto número de días de venta, establecido en función del tiempo que tarda en suministrar estos productos el correspondiente proveedor.

Como consecuencia de la política de existencias planteada, el valor medio de las existencias anuales, en Euros, resulta ser el siguiente:”

8. LOS COSTES

Una vez exportado el plan de empres a Word se agruparán cinco bloques diferentes:

- Consumos,

- Personal,

- Amortizaciones,

- Gastos Financieros,

- Otros Gastos

El contenido de los otros gastos es el siguiente:

9. CUENTAS DE RESULTADOS

Poniendo en relación, de manera ordenada, los ingresos con los gastos previstos, se obtienen las cuentas de Resultados previsionales. Los resultados muestran la viabilidad económica del proyecto.

Aun cuando un proyecto empresarial puede mostrar Resultados negativos el primero o el segundo año, pues los inicios de los negocios nunca son fáciles, la permanencia de este signo en los Resultados a lo largo del periodo para el que se ha planteado el Plan de Empresa es la verificación de la más que probable inviabilidad económica del proyecto.

Se aporta el cuadrante que genera el plan de empresa una vez introducidos los datos en la aplicación de nuestra web.

10. LAS FINANZAS

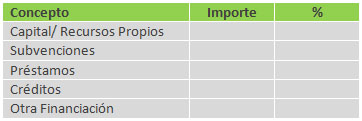

Se refiere a los fondos económicos de donde se obtienen los recursos para financiar el plan de inversiones.

El Capital / Recursos Propios son los recursos aportados al inicio o de forma sucesiva por los propietarios y socios de la empresa. También incluiremos en este apartado la autofinanciación y recursos generados por la empresa (beneficios no distribuidos).

Una forma de financiarse las empresas es mediante el capital riesgo que son las sociedades de capital riesgo que invierten en empresas con dificultades para acceder a otras fuentes de financiación. Son participaciones minoritarias, a medio y largo plazo que buscan desinvertir una vez que la empresa se haya consolidado.

Los “Business Angels” son inversores privados que invierten en proyectos empresariales o empresas, ofrecen asesoría y facilitan contactos.

Además hay subvenciones que son cantidades a fondo perdido, no reembolsables, de carácter no regular, y que se pueden obtener en forma de reducción de tipos de interés o de ayuda directa. Las concede la administración y pueden destinarse al capital o a la explotación.

Existen diferentes líneas en función de las directrices económicas:

- Préstamos: contrato en virtud del cual el prestamista entrega al prestatario una cantidad de dinero a un tipo de interés (fijo o variable) durante un plazo determinado de tiempo.

- Microcréditos: son préstamos dirigidos a microempresas y actividades económicas en general que cuenten con un proyecto de inversión viable pero encuentren dificultades para acceder a los canales habituales de financiación.

- Microcréditos del Instituto de Crédito Oficial (ICO):ico.es

- Préstamos participativos: el tipo de interés varía en función de la evolución de la actividad de la empresa prestataria. Como garantía se exige la viabilidad técnica, económica y financiera del proyecto y experiencia del equipo gestor.

- Créditos: cantidad de dinero que una entidad financiera pone a disposición del prestatario en una cuenta corriente abierta al efecto, hasta un límite determinado y por un plazo prefijado, liquidándose periódicamente los intereses sobre las cantidades dispuestas.

Otras formas de financiación son:

- Arrendamiento financiero: arrendamiento de bienes muebles e inmuebles. Ofrece la ventaja de poder disponer de un bien sin desembolsar la totalidad de la inversión.

- Leasing: arrendamiento financiero, a medio o largo plazo, de bienes de equipo o inmuebles destinados a finalidades empresariales o profesionales. Al final del contrato, se puede adquirir el bien por un valor residual.

- Renting: la compañía de renting alquila el bien al arrendatario y le garantiza el uso y disfrute del mismo.

- Garantía Recíproca: las Sociedades de Garantía Recíproca avalan a las empresas con objeto de facilitarles el acceso al crédito.

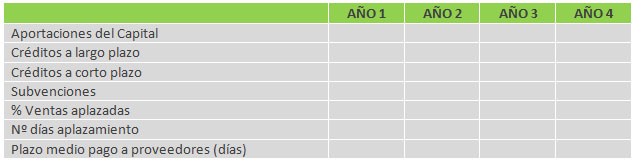

Una vez incorporado los datos en la aplicación se genera estos dos cuadros que se adjunta:

Derivado de los anteriores planteamientos se genera además el cuadro siguiente, de forma detallada, el Plan Financiero en Euros.

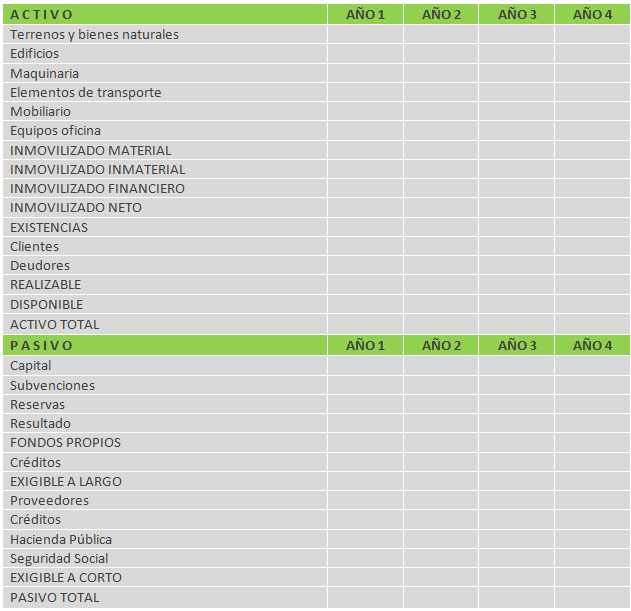

11. BALANCES PREVISIONALES

Se adjunta el cuadrante de balance previsional que genera la aplicación:

Aclaraciones:

ACTIVO

Gastos Amortizables: desembolso que no se lleva totalmente a la cuenta de resultados del ejercicio en el que ha incurrido, sino que se activa, imputándose anualmente mediante un coeficiente de amortización determinado.

Inmovilizado Material: parte del inmovilizado de la empresa compuesto por bienes inmuebles, o bienes muebles no destinados a la venta en el curso normal de las operaciones.

Inmovilizado Inmaterial: activos no físicos y amortizables que consisten en un bien o derecho de la propiedad industrial o comercial.

Inmovilizado Financiero: activos financieros que se tiene como objetivo de filiales o participaciones estables.

Amortización Acumulada: expresión del deterioro del activo fijo para su utilización en el proceso productivo.

Existencias: valor de las existencias, materias primas y auxiliares que se compran adicionalmente a la mercadería vendida en el periodo.

Clientes y otros deudores: recoge el saldo pendiente de cobro de clientes y otros deudores.

Tesorería: expresa la disponibilidad de medios líquidos en caja.

PASIVO

Capital social: importe del capital aportado por los accionistas para constituir el patrimonio social que les otorga sus derechos sociales.

Reservas: son los beneficios no distribuidos que forman parte de los fondos propios de la empresa.

Subvenciones al capital: importe de la ayuda económica concedida por la Administración por la realización de inversiones.

Pérdidas y Ganancias: muestra el resultado (beneficio o pérdida) de forma informativa, como componente de los recursos propios de la empresa. Su desglose se muestra en el punto 5.6. Cuenta de Pérdidas y Ganancias.

Préstamos a largo plazo: muestra la deuda pendiente sobre el dinero concedido por una entidad bancaria, con devoluciones superiores al año y con un coste financiero.

Otra financiación a largo plazo: importe de las deudas pendientes de pago en el momento de cierre del ejercicio originadas por las inversiones y compra de mercaderías.

Acreedores a corto plazo: saldos pendientes de pago derivados de otros gastos de explotación.

Proveedores a corto plazo: saldos pendientes de pago por la compra de mercaderías.

Administraciones Públicas: importe de los saldos pendientes con las Administraciones Públicas.

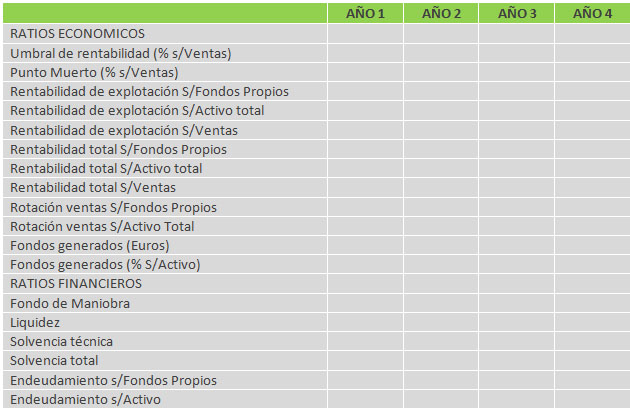

12. CONCLUSIONES FINALES

El propósito y finalidad del Plan de Empresa es mostrar a sus destinatarios la coherencia y viabilidad del proyecto empresarial que contiene.

Con este objeto, y para su análisis desde una perspectiva técnica, se incluyen a continuación los resultados de la evolución de los índices más utilizados para analizar la viabilidad económica y financiera de una empresa.

Además es aconsejable indicar los factores clave de éxito del proyecto, es decir, el conjunto de circunstancias físicas, financieras, personales, demográficas, etc., que resultan determinantes para el éxito de la iniciativa empresarial, así como incluir un análisis DAFO.